Sunday Collum: Podsumowanie roku 2021, część 1/3 – Kryzys władzy i wiek narracji. Giełda zagrożenia

- 9 sty 2022

- 39 minut(y) czytania

Zaktualizowano: 15 sty 2022

David B. Collum profesor chemii i biologii chemicznej Uniwersytetu Cornell co roku publikuje analizę najważniejszych wydarzeń mijającego roku skupiając się na tych z nich, które mają wpływ na wiele aspektów życia. Powiem szczerze dawno nie czytałem tak wnikliwej analizy gospodarki, finansów, giełdy i zagrożeń gospodarczych.

Z powodu dużej objętości tekstu podzieliłem go na trzy części.

Szczerze zapraszam do lektury trzeciej części analizy poświęconej giełdzie

ZeroHedge

Sunday Collum: Podsumowanie roku 2021, część 1 – Kryzys władzy i wiek narracji

David B. Collum, Betty R. Miller, profesor chemii i biologii chemicznej – Cornell University

Wyceny

Dziś wskaźnik P/E rynku znajduje się w górnych kilku procentach historycznego przedziału, a gospodarka w najgorszych kilku procentach. To jest zupełnie bezprecedensowe. To przywilej, jako historyk rynku, móc ponownie doświadczyć wielkiej bańki giełdowej.

~ Jeremy Grantham

Światowa gospodarka jest w strzępach. Pęknięć w łańcuchu dostaw nie da się naprawić interwencjami Rezerwy Federalnej. Problem inflacji jest tak poważny, że zdolność Fedu do ignorowania go może być przejściowa: być może będą musieli zacząć myśleć o myśleniu. Analogie do stagflacyjnych lat 70. – okresu nędznych zysków kapitałowych, gorszych niż disco – nie są już tylko tyradami szalonych blogerów. Tymczasem sondaże pokazują, że niezniechęceni inwestorzy oczekują >13%, skorygowanych o inflację, rocznych zwrotów w nieskończoność ref 1 podczas gdy najbardziej ostrożne 2/3 są zaniepokojone 5% spadkiem. Myślą, że ździra Tina będzie się rzucać dla wszystkich. Chłopcy i dziewczęta z Morgan Stanley przewidzieli korektę 10–15%. Łał! Sposób na spędzenie czasu na nartach. To skrzydłowe szaleństwo jest logicznym uprzedzeniem, biorąc pod uwagę, że sponsorowane przez Fed ściany pieniędzy zawsze przybywają, aby kupić każdy dip. Odzyskania w ciągu ostatniej dekady były najszybsze w historii. Moje pierwotne instynkty podpowiadają mi, że nadszedł czas, aby zaktualizować moje głębokie nurkowanie z 2018 r. dotyczące wycen.

Otrzymujemy wiele odpowiedzi od klientów po naszym apelu o 15% spadek.

~ Analitycy Morgan Stanley

Rola długu i dźwigni. Co było paliwem, które napędzało rynki w stratosferę, jak rakieta Amazon wystrzeliwująca dildo w kosmos? Wielka blokada w 2020 roku mogłaby zostać bez szans, gdyby nie szantażowany przez Fed „Going Direct” podyktowany białą księgą Blackrock z sierpnia 2019 r., przewidującą nieuchronną awarię, jeśli tego nie zrobią. Twierdzę, że wyceny rynkowe wymknęły się z orbity Ziemi w 1994 roku, tylko na chwilę zerkając na historyczne wartości godziwej podczas tego, co większość nazywa epickimi omdleniami. Co również opuściło orbitę w 1994 roku? Zadłużenie z tytułu depozytu zabezpieczającego (Rysunek 1). W ciągu ostatnich 25 lat nominalnie wzrosła 15-krotnie — 11% w ujęciu rocznym — do „historycznych ekstremów”. To całkiem fajna korelacja na rysunku 2. Czy nie ma regresji do średniej — nie ma korelacji z wielkością gospodarki? Błyskawiczna recesja w 2020 r. była również pierwszą recesją w historii, która nie zdołała usunąć zadłużenia niefinansowego (wykres 3), co według Alberta Edwardsa zapewnia kolejkę bardziej szokującej – prawdziwej recesji. Podczas blokady wciąż niedofinansowane 5–6 bilionów dolarów. ref 2 W międzyczasie, daytraderzy oszalali ze swoimi czekami ratunkowymi. (Patrz Broken Markets .) Wielokrotnie będę nawiązywał do 1994 roku, roku, w którym Wielki Margines zapoczątkowany przez nieznośny kryzys na rynku obligacji, spowodował, że akcje przestały być zakotwiczone. Można by argumentować, że upajanie się naprawdę zaczęło się w 1981 roku. Jak obecna bańka wypada w porównaniu z ostatnimi bańkami na całym świecie? Zobacz rysunek 4.

Wyceny akcji wzrosły znacznie powyżej wszystkiego, co kiedykolwiek widzieliśmy. Euforyczny, a nawet maniakalny sentyment do ryzykownych aktywów i najbardziej ryzykownych pojazdów do grania w nie jest widoczny wszędzie, gdzie spojrzysz.

~ Jesse Felder

Rysunek 1. Wzrost marży długu znormalizowanego do PKB (z Felder.) WTF miał miejsce w 1994 roku?

Wykres 2. Zadłużenie z tytułu marży skorygowanej o inflację w porównaniu z indeksem S&P 500 skorygowanym o inflację.

Wykres 3. Zadłużenie przedsiębiorstw niefinansowych a recesja.

Ludzie zawsze pytają mnie, co się dzieje na rynkach. To jest proste. Największa bańka spekulacyjna wszechczasów we wszystkim. O dwa rzędy wielkości. #Latające Świnie360

~ Michael Burry

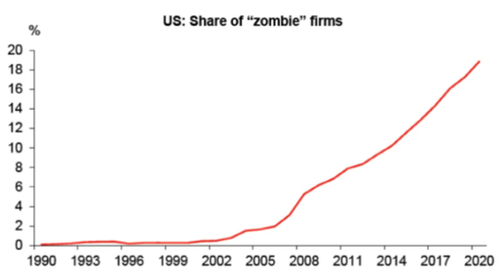

Błąd przetrwania: krótki objazd. Często słyszysz, jak niedźwiedzie krzyczą o tendencji do przetrwania, w której złe akcje, które uległy darwinizmowi, są ukrywane przez usunięcie ich z indeksów. Ta logika mi umyka. Spadek poprzedzający ich usunięcie uszkadza indeksy, ale po ich usunięciu indeksatory też nie są już ich właścicielami. Ponad 200 z 1500 największych firm straciło pieniądze w każdym z ostatnich trzech lat. ref 3 Tych 200 osób ma łącznie kapitalizację rynkową >2,5 biliona dolarów. Szacuje się, że w indeksie S&P 500 znajduje się 100 zombie, które nie mogą spłacać odsetek od swojego zadłużenia korporacyjnego o wartości 2,6 bln USD przy rekordowo niskich przepływach pieniężnych, nawet przy rekordowo niskich stawkach (Rysunek 5). nr 4 Hipotetycznie, gdyby te tracące pieniądze zombie spadły o 99% – to by było trochę mądre – byłyby po prostu znacznie tańszymi niewypłacalnymi firmami. Ich prawdziwa wartość zostanie określona na stopniach sądu. Stawka na przestarzałą aplikację randkową nie jest wysoka. Droga do zatracenia — droga do odkrycia cen — uszkodzi indeksy, zanim ci przegrani zostaną rzuceni na przepływy lodu.

Rysunek 5. Firmy, które nie mogą spłacać odsetek ze swoich przepływów pieniężnych

Zanim podążę za tym rodzajem logiki do straszliwego wniosku, zwróćmy uwagę, że nastawienie na przetrwanie innego rodzaju stanowi wiatr w ogon dla cen akcji. Napędzane luźnym kredytem od zarania dziejów (a dokładniej w 1994 r.), duże firmy wchłonęły więcej małych, szybko rozwijających się firm niż w poprzednich epokach. (Przypomnijmy, że Worldcom osiągnął całkiem wysoką kapitalizację rynkową właśnie w ten sposób.) Proces ten odbywał się jednak na sterydach, ponieważ Wielka blokada w 2020 r. zniszczyła wielkie połacie firm typu mom 'n' pop. Gdy Linda's Diner została zamknięta i dalej podniosła cenę sklejki, jej klienci przenieśli się do „systemowo ważnego” McDonalds, gdzie Linda teraz pracuje przy oknie wjazdowym. Napisałem o tym na Twitterze, co skłoniło bardziej ambitną Carol Roth do przypomnienia mi o przeczytaniu jej książki na ten temat. Chociaż lata 2020–21 były naznaczone niszczeniem i konsolidacją bogactwa, obecnie indeksy reprezentują większy procent całej gospodarki.

Co to jest korekta? Rozłóżmy to, zaczynając od mojej domowej definicji:

Korekta musi zawierać:

– znaczny spadek cen aktywów – znacząca korekta postaw inwestorów

Inwestorzy doświadczyli obu, począwszy od 1929 roku. Pokolenie złożyło przysięgę na akcje… i banki. Inwestorzy Nikkei przyłapani na trzymaniu torby w 1989 roku, po trzech dekadach, nadal są na terapii. Tak na marginesie, jeśli zaczęło uśrednianie w Nikkei w '89 -nie posiadania, tylko zaczynają kupować-zajęło Ci 22 lat do progu rentowności. Uderzenie o 20% niczego nie koryguje ; kiedy była ostatnia prawdziwa korekta akcji w USA? Kiedy inwestorzy przeklinali akcje, a nie tylko BTFD (kupuj spadki)? Przyjrzyjmy się tabeli 1. Wielu wskazuje na marzec 2020 r. wynikający z recesji błyskawicznej jako poważną korektę. Z pewnością żartują. Nie tylko rządziła reguła BTFD, wszyscy (oprócz mnie) twierdzą, że kupili dip. Wszyscy są geniuszami! Czy obietnica przyszłych zysków kapitałowych była tak jasna w marcu 2020 r.?

Chociaż wyceny na krótko spadły poniżej długoterminowego trendu z lat 2008-2009, nie powróciły one do poziomów ani na tyle niskich, ani wystarczająco długich, aby stworzyć fundamentalne i psychologiczne podstawy widoczne na początku dwóch ostatnich cykli pełnorynkowych.

~ Lance Roberts (@LanceRoberts), Doradcy RIA

Tabela 1. Domniemane korekty.

Data rozpoczęcia Dip Czas Odzyskiwania 02/2020 1 miesiąc 6 miesięcy 07/2007 15 miesięcy 5,3 roku 06/2000 2,5 roku 6,7 roku 07/1998 3 miesiące 5 miesięcy 10/1987 <1 miesiąc 1,5 roku

Korekta z lat 2008-09 była potworną korektą, prawda? Nie całkiem. To było złe, ale zajęło to tylko rok, aby dojść do dna i całkowicie wyzdrowiało w ciągu sześciu lat. Firmy zajmujące się akcjami długodystansowymi (indeksatorami) byli oszołomieni przez uderzenie i powoli odzyskiwali spokój, ponieważ brakowało im gotówki na działanie. (Z drugiej strony, spekulanci wykorzystujący dźwignię finansową zawsze mogą pożyczyć gotówkę, aby kupić). To, że Fed stał za naszymi plecami, stało się wołaniem nawołującym, ponieważ, cóż, zawsze to robią. Czy kiedykolwiek? słyszałeś, jak ktoś mówił, że GFC nauczył cię nie posiadać akcji? Wskaźnik P/E wzrósł z 12 na najniższym poziomie z 2009 roku – historycznej wartości godziwej – do 32 obecnie. Ponad 160% wzrostów od dna z 2009 roku reprezentuje aprecjację, która rozwijała się szybciej niż gospodarka rosła.

Inwestorzy teoretycznie przyjmują założenie, że giełda może mieć w przyszłości recesje. Ale te spadki są przewidywane w kontekście doświadczeń z ostatnich dziesięciu lat, kiedy maksymalny spadek wynosił zaledwie 19 procent. Opinia publiczna jest przekonana, że takie niepowodzenia zostaną szybko nadrobione, a zatem odrobina cierpliwości i odwagi przyniesie wkrótce wielkie nagrody w postaci znacznie wyższego poziomu cen.

~Ben Graham, 1959

Idąc dalej, awaria dot-comów uderzyła w łatwowiernych, którzy posiadali bezwartościowe dot-comy, a niewielu z nich przyznało się do bycia naiwnymi. Azjatycka grypa z 1998 r. i sponsorowane przez Fed ożywienie w celu ratowania banków z powodu ich ekspozycji na fiasko LTCM były tak osłabione, że pokazało, że zawsze należy kupować w dołkach. Nawiasem mówiąc, sprzedałem połowę swoich akcji na szczycie w lipcu '98 tuż przed omdleniem, a resztę - każdą akcję - w połowie 1999 roku, w tym takie skarby jak Dell i Worldcom. Nazwać rok 1987 korektą jest śmiechu warte: była to pierwsza podróż Fed Put.

To straszny czas na inwestowanie w akcje. To najgorszy czas dla tego pokolenia. Jest bardzo, bardzo podobny do 2007… [jednak] wyceny akcji i obligacji są dziś znacznie bardziej napięte.

~ Mark Spitznagel, Universa Investments

Świeckie targi niedźwiedzi. Uczeni matematyczni mogli zauważyć, że zerowe nominalne zyski kapitałowe z lat 2000–2012 (z uwzględnieniem inflacji z lat 2000–2015) to znaczna korekta cen i naprawdę powinni byli stłumić oczekiwania, jednocześnie tłumiąc chęć spekulacji. Spekulacyjny płomień nie zgasł od bardzo dawna. Ci, którzy martwią się awariami, są optymistami, biorąc pod uwagę ukryte odbicie na końcu liny bungee. Awarie nie zmieniają postaw. Od 1981 r. Stany Zjednoczone znajdują się w opartej na długach i demografii hossie, od czasu do czasu potykając się.

Inwestorom nie odebrano duszy od czasu korekty cen i wahań przez świecki rynek bessy z lat 67-81, w którym skorygowana o inflację kapitalizacja rynkowa spadła o >70% w ciągu 14 bardzo długich lat.

Osoby, które przeżyły z najpotężniejszego pokolenia i starszych boomerów, powiedzą, że sprawa kupowania akcji w 1981 r. prawie nie istniała, o czym z wielką jasnością przekazał Raoul Pal. To jest niewyobrażalne dla osób poniżej 70 roku życia. Jak na ironię, w 1981 roku można było rzucać lotkami w dowolną klasę aktywów (z wyjątkiem złota) i zarabiać pieniądze w nadchodzących dziesięcioleciach. Postmodernistycznym inwestorom można również wybaczyć, że ulegli niedawnej tendencji wynikającej z 40 lat świeckiej hossy na rynku akcji, napędzanej równoczesną 40-letnią sekularną hossą na rynku obligacji. Jak powiedział nam Buffett, obniżane stawki, a nie niskie stawki które są zwyżkowe dla akcji. Spadały przez 40 lat (ryc. 6). Niestety, stopy te prawdopodobnie spadły dla wszystkich, ale od czasu do czasu inwestorzy obligacji skalują punkt bazowy. Potajemnie prześladowały nas też inne problemy. Lacy Hunt przypomina nam, że realne zyski przedsiębiorstw nie zmieniły się od 9 lat, podczas gdy PKB rósł o marne 1,2% rocznie. Te drobne niedogodności intelektualne są odrzucane, gdy inwestorzy zanurzają swoje FAANG w bańce wszystkiego, podczas gdy między łykami nękają rynek niedźwiedzi.

Rysunek 6. Trzy dekady spadku rentowności obligacji, który napędzał ceny akcji.

Regresja do średniej jest siłą natury, która stopniowo uwalnia energię kinetyczną, jeśli zostanie pozostawiona samym sobie. Miażdżenie dusz inwestorów może zająć lata, jeśli banki centralne będą nalegać na agresywną interwencję, aby temu zapobiec. Musisz rzucić? Zablokuj w nim korek. Że należy to zrobić. Wcześniej stworzyłem i będę nadal przetwarzać dwie działki, aby pokazać, że czas i cena są w zmowie. Rysunek 7 ilustruje epickie okresy, w których zyski kapitałowe skorygowane o inflację płynęły, zanim w końcu dotarły do nowych, trwałych szczytów. Te niebieskie strzałki odzwierciedlające zerowe zyski kapitałowe mają długość 40–75 lat. Wszystko, co dostałeś, to dywidendy średnio 4%, które zostały dodatkowo osłabione przez opłaty i podatki zarówno od dywidend, jak i od nominalnych zyski kapitałowe. (Państwo opodatkowuje zyski kapitałowe, nawet jeśli są one iluzją inflacji). Rysunek 8 pokazuje konstruowane odejście ceny od kotwicy PKB, osiągając ostatecznie 100% przeszacowanie. Krzywizna reprezentuje 2% wzrost PKB, co jest zbliżone do 2,1% wzrostu w XX wieku. Regresja do średniej historycznej wymaga różnych kombinacji czasu i ceny, z których żadna nie jest łagodna. (Hussman przebił moje zielone strzałki, ale je lubię.)

Rynek może zapewnić wspaniałe zwroty z perspektywy czasu w połączeniu z ponure zwrotami w przyszłości lub może zapewnić ponure zwroty z perspektywy czasu w połączeniu ze wspaniałymi przyszłymi zwrotami.

~ John Hussman (@hussmanjp), Hussman Funds

Rysunek 7. Noe: Jak długo możesz stąpać po wodzie?

Przeszacowanie nie tworzy bogactwa… Po prostu umożliwia transfer bogactwa od innych i tylko wtedy, gdy posiadacz faktycznie sprzedaje po wyższej cenie.

~ John Hussman (@hussmanjp), Hussman Funds

Rysunek 8. Regresja do średniej. Załóżmy, że wzrost PKB wyniósł 2% w XX wieku (kolor niebieski). Wielokrotna ekspansja kapitału do 2x przewartościowanego następuje do 45 roku (czerwony). Regresja do średniej (zielona) następuje czterema ścieżkami: (a) awaria (0 lat, korekta 50%); (b) niedźwiedź świecki (25 lat, 16% całkowitej korekty); (c) stąpanie po wodzie (35 lat; korekta 0%); (d) powolna aprecjacja (50 lat; 25% całkowity wzrost).

Tym razem jest inaczej niż w 2000 roku, ponieważ mamy przeceniony rynek obligacji i najbardziej przeceniony rynek akcji w historii… po raz pierwszy zaryzykowaliśmy, gdy trzy i pół klasy aktywów bulgocą w tym samym czasie… stopy procentowe są wyjaśnieniem, w jaki sposób nie ma tu uzasadnienia… przez następne 10-20 lat S&P będzie słabiej radził sobie.

~ Jeremy Grantham

Bańka wszystkiego . Uważam, że to zdanie zostało wymyślone przez Jessego Feldera. Ostatnia bańka wyłoniła się z sączenia z dołka z 2009 roku i odbiła się od korporacyjnych wykupów sfinansowanych ponad 10 bilionami dolarów długu korporacyjnego, a ostatnio z bilionów dolarów ratowania. Zauważając, że aluzje do „przepływów pieniężnych” między klasami aktywów są często błędne (głupie) – pieniądze nie przepływają w ten sposób – mówi się, że przepływy do funduszy akcyjnych i ETF były w tym roku większe niż w poprzednich 20 latach razem wziętych (Rysunek 9). Rynki wbiły się w zęby globalnej pandemii i załamania światowej gospodarki. Głowy metamfetaminy w Tenderloin też mogą być dość dziarskie, ale ich zgniłe zęby i skłonność do brudzenia chodników to wszystko. (Kontrole dentystyczne i zbieranie kupowanych akcji są odroczone do sekcji Zepsute rynki .)

Dlaczego ktoś wątpi w istnienie #bubble? Empirical Research Partners pokazuje, że długoterminowe #akcje są najbardziej przewartościowane… KIEDYKOLWIEK… I DUŻO!

~ Richard Bernstein (@RBAdvisors), Richard Bernstein Advisors (dawniej Morgan Stanley)

Tanie aktywa na drogich rynkach. Jak już wspomniałem, w tym roku na palcach wszedłem na rynki, wiedząc, że mogę skopać mi tyłek. Mędrcy mówią, że postaw trochę pieniędzy wbrew instynktowi. Staram się słuchać ich rad, ale jest to trudne, gdy tak duża część rynku – prawdopodobnie prawie cały – znajduje się na „najbardziej ekstremalnym poziomie w historii”. Świeckie targi niedźwiedzi opuszczają pole bitwy zaśmiecone ciałami. Wtedy potrzebujesz gotówki, co oznacza, że nie możesz inwestować w drodze w dół.

Dopóki te karty nie spadną, możemy kurczowo trzymać się naszych wygodnych urojeń, wspieranych przez wygodne teorie i wygodny bełkot, sprzedawany przez wygodnych ludzi w wygodnej pracy, z wygodnymi emeryturami lub wygodnymi opłatami za przemówienia po obiedzie. Jednak przewracanie kart będzie, mimo wszystko, szybsze niż ludzie myślą – i bardzo niewygodne.

~ Michael Every, Rabobank

Analizy Johna Hussmana są zarówno genialne, jak i przez ostatnią dekadę nieopłacalne. John ostrzegał nas, że, cytuję: „Wycena giełdy w USA… jest z pewnością najwyższym poziomem w historii”. Ale co, jeśli John jest gówniany? Nie byłby pierwszym facetem w finansach, który ma gówno zamiast mózgu. Byki przypominają nam, że przeszacowanie nie jest dobrym narzędziem do wyczucia czasu inwestycji. Jak na ironię, robią to najgłośniej na szczytach rynku. Wyceny mogą nie powiedzieć, kiedy rynki na poważnie się poprawią, ale są doskonałe w przewidywaniu, jak daleko w górę Shits Creek będziesz, gdy gówno uderzy w fanów. (Hej! Nocnik: skończ gówno, OK?)

Akcje szanowanych koncernów, które wypłaciły 20% dywidendy, pchały się coraz wyżej, aż ostateczni właściciele nie mogli liczyć na zwrot nawet na poziomie 1%.

~ Adam Fergusson, Kiedy pieniądze umierają

Przestroga Michaela Burry'ego, aby kupować tylko te aktywa, które, jeśli skręcają na południe, po prostu trzymają się ich, ponieważ przepływy pieniężne powinny być stosowane do wysokich lotów. Czy możesz to zrobić z Netflixem? Tesli? Stopa dywidendy z indeksu S&P 500 wynosi teraz dymiące nominalnie 1,4%, co oznacza „czas trwania” indeksu S&P 500 — czas wymagany do odzyskania inwestycji poprzez obstawianie jej — 70 lat (Rysunek 11). Felder mówi, że poprzednie okresy, w których S&P 500 miał ujemne realne zyski, to lipiec 2008, marzec 2000 i sierpień 1987. To wydaje się złowieszcze. W XX wieku średnia stopa dywidendy na poziomie 4,3% stanowiła 2/3 rocznej stopy zwrotu. Oczywiście duże zyski kapitałowe uzyskano, gdy akcje kupowano z dyskontem. To prowadzi do pytania du jour: jak drogie są akcje?

Wyceny akcji wzrosły znacznie powyżej wszystkiego, co kiedykolwiek widzieliśmy. Euforyczny, a nawet maniakalny sentyment do ryzykownych aktywów i najbardziej ryzykownych pojazdów do grania w nie jest widoczny wszędzie, gdzie spojrzysz.

~ Jesse Felder

Mapy ciemności. Kradnąc tę frazę od Zerohedge, nadszedł czas, aby odkopać lede z ankietą wskaźników wyceny. Mają wspólną właściwość, że ceny aktywów są podzielone przez inny miernik, który powinien być skorelowany. W konsekwencji przerażająca regresja do średniej — powrót do wartości równowagi lub tak zwanej historycznej wartości godziwej — jest wbudowana w te grafiki, chyba że tym razem ostatecznie jest inaczej. Miej oko na rok 1994. Powinienem również przypomnieć czytelnikowi, że żadna z moich prognoz nie zakłada spadku poniżej wartości godziwej w równowadze. Jak zauważa Felder: „Manie nie kończą się tym, że wszystko wraca do normy”. Arytmetyka mówi, że musisz spędzić trochę czasu poniżej średniej, ale jest to zbyt przerażające, aby mieć obsesję na punkcie. Czy boomersi są gotowi przynajmniej się poddać? połowa ich wartości netto? Rynki to starzejąca się dziwka za śmietnikiem w budynku Eccles: „Nie patrz w dół”.

Wierzymy, że z perspektywy czasu okaże się, że mistrzem szaleństwa w bicie głowy na amerykańskiej giełdzie będzie okres rozgrywający się właśnie teraz.

~ Paul Singer, Zarząd Elliota

Wykreślenie wzrostu akcji na przestrzeni ponad wieku na wykresie półlogarytmicznym ujawnia uderzającą liniowość (Rysunek 12). Zakładanie, że tak będzie przez następne 100 lat, wymaga pewnego optymizmu, ale nie jest to nierozsądne. Jesteśmy znacznie powyżej linii trendu i jesteśmy tam od… poczekaj… 1994. Przy kontroli nie wygląda to tak źle, ale ludzie z Advisor Perspectives zauważają, że jesteśmy o 169% powyżej trendu . Korekta o 63% sprowadziłaby nas z powrotem do trendu, a spadek w dół kanału wymagałby spadku >80%. Nie zapominaj, że 80% spadku wymaga 400% wzmocnienia, aby się zregenerować . Co powiedział Keynes o tym, że wszyscy jesteśmy martwi?

Rysunek 12. Linia ceny do trendu pokazująca 63% regresję do średniej.

Nie jestem fanem prostych wskaźników P/E ze względu na swobodę, z jaką analitycy po stronie sprzedaży i korporacyjni przestępcy obliczają zarobki (w przód lub w tył, pro forma lub GAAP, prawdziwe lub całkowicie sfabrykowane psie mięso). Zestawienie wskaźników typu P/E (Rysunek 13) pokazuje 174% odejście od historycznej średniej z 1994 r. – wycena >98 percentyla, która wymagałaby 64% spadku w celu powrotu do historycznej wartości godziwej

Rysunek 13. Wskaźniki cena-zysk.

Spekulacje na giełdzie rozprzestrzeniły się na wszystkie warstwy społeczeństwa, a akcje rosną jak balony na nieograniczoną wysokość… Ludność była teraz zaangażowana w unikanie opodatkowania i przeznaczanie pieniędzy na spekulacyjne zakupy… Akcje szanowanych koncernów, które wypłaciły 20% dywidendy , były pchane coraz wyżej, aż ostateczni posiadacze nie mogli oczekiwać zwrotu nawet 1%.

~ Adam Fergusson, Kiedy pieniądze umierają

Wskaźnik P/E Case-Shiller lub CAPE (Rysunek 14) ma swoje zalety, ponieważ dziesięcioletnie zarobki uśrednione w czasie wygładzają zmarszczki i dają księgowym czas na usunięcie problemów. Średnia wartość gałki ocznej 15-ish jest przyćmiona przez obecną wartość zaparkowaną o 150% wyższą z powiązaną 60% regresją w naszej przyszłości. Nieco niewytłumaczalnie, jak zauważył niedawno Shiller, „przy niskich stopach procentowych i prawdopodobieństwie pozostania na tym poziomie akcje nadal będą wyglądać atrakcyjnie, szczególnie w porównaniu z obligacjami”. Wydaje mi się, że Yale ocenia się na zakręcie. Lubię Boba, ale twierdzenie, że akcje są tanie w porównaniu z obligacjami, wymaga wyobraźni, podczas gdy obligacje nie były tak drogie od pięciu tysiącleci. Nie zdziw się, jeśli Twoje zwroty będą do niczego, ponieważ przepłaciłeś za obie klasy aktywów.

Rysunek 14. Wskaźniki P/E Case-Shiller (CAPE) dla S&P 500 przy użyciu 10-letnich średnich zarobków.

To nie jest czas na inwestowanie na rynkach… rynki są tak rozdęte… [Widzę] korektę 50% do 75% na rynkach finansowych.

~ David Stockman (@DA_Stockman), były doradca ekonomiczny Reagana, były Blackstone Group, ContraCorner

Rysunek 15 pokazuje wskaźnik Hussmana, w którym wskaźnik CAPE Shillera jest korygowany o marże zysku, przy założeniu, że marże zysku również cofają się do średniej pod presją naturalnych sił ekonomicznych. Może tym razem jest inaczej. Być może akcje w końcu znalazły nieuchwytny, trwale wysoki poziom. Stephanie Pomboy mówi, że inflacja producentów jest dwukrotnie wyższa niż konsumentów: już trwa zacinanie się zysków. nr 5

Rysunek 15 . CAPE skorygowany o marżę (wskaźnik Hussmana)

Ulubioną alternatywą dla współczynników P/E jest wskaźnik Buffetta, który dzieli kapitalizację rynkową indeksu S&P 500 przez PKB (Wykres 16). Stosowany jest również bardziej ekspansywny indeks, taki jak Wilshire 5000. Zakłada się, że PKB jest zgrubnym przybliżeniem produkcji S&P 500 (oczywiście z wyłączeniem Lindy Diner). Krytycy krzyczą nieprzyjemnie. Michael Nagy nazwał wskaźnik Buffetta „eleganckim”, ale podobnym do „wirującego kurczaka na szczycie starego domu, którego Buffett używa do przewidywania huraganów”. Rzeczywiście elegancki. Inni nie odwołują się do kurczaka, ale twierdzą, że amerykańskie firmy są teraz wielonarodowe, a krajowy PKB nie jest już dobrym punktem odniesienia. To może być uzasadnienie linii trendu na wykresie 16. Myślę, że linia trendu jest po stronie sprzedaży, ponieważ PKB obejmuje eksport netto. Mimo to pozostawia to 40% regresji w trendzie. Powrót do wycen z 1994 r. stanowi korekcję 75–80%. S&P w ciągu zaledwie 14 lat wzrósł o 60% w stosunku do szczytu z lutego 2007 roku. Wydaje się, że jest to bardzo dużo, biorąc pod uwagę przeciętny (30%) wzrost PKB. >40% S&P w ciągu ostatnich dwóch lat to fantazja. Odrzuć wskaźnik Buffetta jako przestarzały element odstający na własne ryzyko.

Rysunek 16. Wskaźnik Buffetta z godną pochwały korektą inflacji i wątpliwą linią trendu.

Zasada 20 Petera Lyncha mówi, że wskaźnik P/E w równowadze rynkowej powinien wynosić 20 minus stopa inflacji (Wykres 17). Ignorując, jak negocjowalne stały się zarówno „zarobki”, jak i „inflacja”, sprzeciwia się twierdzeniu, że rynki zbyt długo znajdowały się na zbyt wysokim poziomie. Podkreśla to jednak również, dlaczego Fed może mieć rację, że inflacja jest przejściowa i że podane dane o inflacji nie są totalnymi śmieciami. Goldman's Kostin twierdzi, że akcje znajdują się „tylko” w 40. percentylu w stosunku do stóp procentowych, ale przewidywał także 11% realnego wzrostu PKB w USA w II kwartale, przy czym bazowa inflacja PCE wzrośnie do 2,3%. Przypomina mi się największa klęska w historii mediów:

To, co właśnie powiedziałeś, jest jedną z najbardziej szalenie idiotycznych rzeczy, jakie kiedykolwiek słyszałem. Wszyscy w tym pokoju są teraz głupi, że tego słuchali. Nie przyznaję ci punktów i niech Bóg zmiłuje się nad twoją duszą.

~ Upadek w Billy Martin

Rysunek 17. „Zasada 20” Petera Lyncha

Analiza ceny do dochodu Hussmana na wykresie 18 stawia nas o 150% powyżej wartości godziwej w równowadze, wzywając do korekty >60%, aby po prostu powrócić do poziomów z 1994 roku. Dzisiejszy rozmiar bańki podkreśla ponad 70 spółek wchodzących w skład indeksu S&P 500, które sprzedają się z przychodem >10x. Nawet jeśli każdy grosz przychodu zostanie zmniejszony przez żadne wydatki biznesowe, odzyskanie inwestycji w tych 70 bardzo dużych firmach zajęłoby ponad dziesięć lat.

Rysunek 18. Mediana stosunku ceny do przychodów.

Q Tobina to wycena w stosunku ceny do wartości księgowej (Wykres 19), obie odrzucone przez byki nowej ery jako mniej istotne z powodu przejścia z gospodarki opartej na kominach na serwery. Mając to na uwadze, ustalenie wartości godziwej przy użyciu znanego już benchmarku z 1994 r. daje Q na poziomie około 0,6; średnia regresja wymagałaby strzyżenia 80% jakości Comanche z pełną korektą postawy.

Rysunek 19. Wskaźnik Q Tobina (cena do kosztu odtworzenia). Uwaga: Ten wskaźnik wykazał niewyjaśnioną zmienność na stronie Advisor Perspectives, która wygląda jak błąd grubego palca. Obecnie istnieje mniej tragiczna wersja przewidująca 50% regresję do średniej. nr 6

Stosunek ceny do sprzedaży na wykresie 20 to całuśny kuzyn ceny do przychodów. Ta wersja nie cofa się zbyt daleko w historii, ale użycie benchmarku wartości godziwej z 1994 r. sugeruje 70% korektę, aby powrócić do normy.

Rysunek 20. Mediana stosunku ceny do sprzedaży.

W ciągu ostatnich 81 lat reinwestowane dochody z dywidend stanowiły około 95% złożonego długoterminowego zwrotu wypracowanego przez spółki z indeksu S&P 500.

~ John Bogle

Ron Griess od lat prowadzi The Chartstore ref 7 i hojnie poświęca swój czas i mądrość. Jeden z jego ciekawszych wykresów na rysunku 21 ilustruje indeks S&P 500 z korektą podaży pieniądza M2 i bez niej w ciągu ostatnich 100 lat. Czy zyski kapitałowe były napędzane wyłącznie przez inflację, a zyski pochodzące wyłącznie z dywidend (bez podatków i opłat)? 100-letni średni zwrot z dywidendy w wysokości 4% jest zbliżony do 4% zwrotów reklamowanych jak zwykle przez Buffetta, Arnota i innych. Alternatywną korelację z aktywami banku centralnego pokazuje wykres 22. Myślę, że to dlatego ludzie znacznie mądrzejsi ode mnie nie walczą z Fedem.

Rysunek 21. Kapitalizacja rynkowa S&P 500 z lub bez korekty podaży pieniądza M2 (The Chartstore, Ron Griess).

Wykres 22. Globalne wartości aktywów a aktywa banku centralnego.

Rysunek 23 pokazuje, ile godzin Joe Sixpack musi przepracować, aby kupić udział w S&P 500 — American Pie. Jest wiele wbudowanych informacji, w tym przeszacowanie, wzrost płac, rosnąca rola technologii i inne rzeczy, które krępują mój mózg. Jest to symbol nierówności majątkowej lub, we współczesnym języku, dystansu ekonomicznego.

Rysunek 23. Godziny płacy wymagane do zakupu S&P 500.

Tak się cieszę, że nie muszę prowadzić funduszu emerytalnego… wyceny zarówno stóp procentowych, jak i akcji są najwyższe od stu lat.

~ Paul Tudor Jones

Historyczne powroty. Przypomnijmy, że roczne stopy zwrotu na poziomie 3–5% to wszystko, na co można liczyć w sposób zrównoważony bez uwzględniania zmian w wycenach. Ekonomista Ed McQuarrie z UC-Irvine wygłosił kolejną epicką przemowę o względnych zwrotach z akcji i obligacji w ciągu ostatnich 250 lat. ref 8 , 9 Próbując nie ukraść jego grzmotu, kilka ważnych punktów to:

Jeremy Siegel jest ogrodnikiem — zbieraczem wisienek — i ogólnie jest pełen bzdur.

Czterdziestoletni powojenny bessowy rynek obligacji był straszliwy dla stałych dochodów. Taka „otchłań więzi” była bezprecedensowa, ale być może precedens wykorzystany do obecnych represji.

Bańka z 1720 r. w South Sea Stock spadła o 74% na przestrzeni czterech ostatnich dekad. Rynek był tylko o 6% wyższy w 1974 roku. To nie jest literówka – 1974. Dwa wieki zysków przeszły wyłącznie przez kanał dywidendowy.

Obligacje i akcje śledzą się nawzajem przez dwa stulecia, jeśli pominąć 40-letnie powojenne represje. Te powojenne ceny obligacji nie były ustalane przez rynki, przynajmniej nie do końca.

Analizy rynków zagranicznych nie są zachęcające dla ich perspektyw na przyszłość.

Średnie nawroty w obu kierunkach mogą potrwać dekady.

Na amerykańskich rynkach XX wieku nastąpiła zmiana od dominujących zysków z dywidend do dominujących zysków kapitałowych. Powody są wielorakie.

Dlaczego wyniki Siegela zostały przyjęte tak bezkrytycznie? Moja odpowiedź: inwestorzy chcieli uwierzyć w historię, którą ułożył z dostępnych mu danych. Udzielił właściwej odpowiedzi; nie było potrzeby grzebania w tym… Czytelnicy Siegela zapomnieli zapytać, w jaki sposób akcje mogą stanowić aktywa ryzyka, jeśli nie ma już ryzyka gorszych wyników po odpowiednio długim okresie utrzymywania.

~ Ed McQuarrie, ekonomista, Uniwersytet Kalifornijski – Irvine

Przedłużone okresy kapitalizacji zmniejszą wkład wolniejszego składnika kapitalizacji do pomijalnych poziomów. To tylko matematyka. Funkcje wykładnicze wysadzają się w powietrze. Na przykład nałożenie zwrotu 4,5% na 5,0% w wystarczająco długim przedziale czasu sprawi, że będzie wyglądać, jakby wszystkie zyski pochodziły z 0,5%. Powyższy cytat Bogle'a jest drobnym przykładem.

W ciągu 189 lat poprzedzających 1982 r. skumulowany majątek realny z samych tylko zysków kapitałowych był znikomy (0,22% w ujęciu rocznym).

Dobre stopy zwrotu z akcji cytowane w pierwszej połowie XX wieku wykluczają słabsze akcje, które nie mogły kwalifikować się do notowania na NYSE.

Akcje i obligacje to ryzykowne aktywa w każdym horyzoncie inwestycyjnym człowieka, pomimo ich potencjału do uzyskania wspaniałych korzyści.

Przy dzisiejszej wycenie giełda musiałaby spaść o 30% z dnia na dzień, aby dorównać szczytowi tego, co jest powszechnie uważane za największą bańkę we współczesnej historii.

~ Jesse Felder (maj 2021)

Przewidywane zwroty. Czy inwestorzy osiągną oczekiwane zwroty na poziomie 15-17% w sposób zrównoważony ? Wydaje się mało prawdopodobne, co jest dwuznaczne za niemożliwe. Modele, które uwzględniają regresję do średniej (nie mówiąc już o tłuczeniu poniżej średniej) opowiadają inną historię. Grupa Grantham's GMO prognozuje 7-letnią średnią roczną realną stopę zwrotu dla amerykańskich akcji na poziomie –6,2%, amerykańskich obligacji na –3% i akcji rynków wschodzących na –5%. nr 10 Ich roszczenia do funduszu „wartości” rynków wschodzących +5% implikują zręczny dobór akcji. Eric Peters z One River Asset Management sugeruje, że „wypłacalność amerykańskiego systemu emerytalnego wymaga, aby te prognozy były tak bardzo błędne, że należy zmienić ich znak z negatywnego na pozytywny”. Zarówno Felder, jak i Hussman przewidują bardzo ujemne roczne stopy zwrotu w ciągu następnej dekady (wykresy 23 i 24). nr 11

Większość doradców inwestycyjnych czerpie swoje opinie i miary wartości akcji z cen akcji. Na giełdzie standardy wartości nie określają cen; ceny określają standardy wartości… giełda nadal będzie miejscem, w którym po okresie wielkiej hossy nieuchronnie nastąpi wielka bessa.

~Ben Graham, 1959

Sentyment . OK, panie Smarty Pants. Kiedy to ma się stać? Wszystkie byki parskają, o których nikt nie wie lub że to się nigdy nie zdarzy! Jednak nie biwakuję na torach tylko dlatego, że nikt nie ma rozkładu jazdy pociągów. Nie czekam, aż IQ inwestorów i wskaźniki P/E osiągną parytet. Wyceny są doskonałe w przewidywaniu liczby ofiar śmiertelnych, kiedy ten pociąg w końcu dotrze. Niezliczone wskaźniki nastrojów mówią profesjonalistom, kiedy znaleźć się na szczycie, co jest możliwe tylko dla nielicznych szczęśliwców. Oto kilka, które migają na czerwono. Wskaźniki sprzedaży do kupna z wykorzystaniem informacji poufnych są na najwyższym poziomie od dekady. ref 12 Tylko 13% klientów Bank of America twierdzi, że amerykańskie akcje są w bańce, podczas gdy ich „prywatni klienci nigdy nie mieli tak dużej ekspozycji na akcje”. nr 13 To może być cichy dźwięk dzwonka. Absolutną pewnością jest to, że ktoś musi posiadać te aktywa aż do maksymalnej rozpaczy. Może to nie będziesz ty. Chciwość trzymała mnie z dala od rajdu giełdowego od 2009–obecnie. Miałem dużo gotówki, ale chciałem zjeść obiad na drodze. Wierzę, że moja ograniczona ekspozycja na akcje, w tym niektóre oparte na zasobach aktywa typu scratch 'n' dent, kupione w tym roku – top call! – zostanie zmiażdżona, ale zostało mi mnóstwo gotówki. Nie martw się o mnie. Mój powrót od stycznia 2000 r. był nierówny, ale notowania >8% w ujęciu rocznym, a poprzednie dwie dekady ograniczające poprzednie tysiąclecie były znacznie lepsze. Liczę na jeszcze jedną dobrą dekadę, ale inwestowanie na świeckich rynkach bessy jest bardzo trudne. Abyś nie zapomniał, rynek korygujący nastawienie usunie twoją duszę, poprawiając cenę i paląc zegar.

W drugiej fazie hossy, kulminującej w 1929 roku, opinia publiczna przyjęła zupełnie inny stosunek do walorów inwestycyjnych akcji zwykłych. Dlaczego inwestorzy skierowali swoją uwagę od dywidend, od wartości aktywów, od średnich zarobków, aby przenieść ją prawie wyłącznie na trend zarobków, czyli na oczekiwane w przyszłości zmiany zarobków?

Odpowiedzią było, po pierwsze, że zapisy z przeszłości okazały się niezawodnym przewodnikiem po inwestycjach; a po drugie, że nagrody oferowane przez przyszłość stały się nieodparcie kuszące.

~ Benjamin Graham i David L. Dodd, Analiza bezpieczeństwa, 1934

Zepsute rynki

To jest cholernie szalone… cały rynek handluje jak akcje WSB za grosze.

~ Weteran handlarz

Przeszacowaniu napędzanym długiem i płynnością zawsze towarzyszą jakieś szalone ruchy rynkowe, które stają się kozim rodeo. Inwestycje detaliczne podwoiły się od 2019 r. i stanowią obecnie 23% przepływów handlowych. ref 1 Indeks S&P 500 podwoił swoje minima z marca 2020 r. w tempie niespotykanym od 1932 r. Wzrasta liczba IPO i M&A. Krótkie spadki spowodowały, że akcje o niewielkiej rzeczywistej wartości wystartowały bez oporów w górę, bez precedensu. 2021 ma przynajmniej niektóre z pułapek dmuchanego szczytu – Momentu Minsky’ego – który najpierw niszczy ostatniego niedźwiedzia, a następnie usuwa płonące byki. Odwrócony podział General Electric 1 na 8 w tym roku jest widoczną blizną po szczycie z 2000 roku.

Po co marnować czas i energię na edukację, podczas gdy czysta ignorancja tak łatwo się opłaca?

~ Jason Zweig (@jasonzweigwsj), Wall Street Journal

Nihilizm finansowy – odrzucenie racjonalnych przekonań i zasad inwestowania – stał się hasłem 2021 roku. Podejrzewam, że w ludzkim DNA osadzona jest pierwotna plemienność, która zamienia indywidualnych inwestorów w tłumy. Te rynki nowej ery mogły być również psychologicznie wzmocnione przez kryptofikację. Ponieważ inwestorzy stali się bajecznie bogaci, kupując aktywa cyfrowe zaprojektowane tak, aby mieć zerowe przepływy pieniężne (takie jak złoto), szaleni inwestorzy konwencjonalni przewidywali ten sam sposób myślenia na akcje. Kiedy kryptowaluty skodyfikowały rosnące ceny jako jedyne uzasadnienie zakupu klasy aktywów – cyfryzując teorię większego głupca – ceny akcji stały się niezwiązane (przepraszam) z przyszłymi strumieniami przychodów. Może to zadziałać w przypadku krypto — przestańcie brudzić swoje majtki, jesteście wariatami o laserowych oczach — ale nigdy w zrównoważony sposób dla akcji. Wyszło daleko poza ryzykowne przestrogi, że jest to „rynek zbieraczy akcji”, aby stać się wielką metagrą, w której grasz z innymi graczami. Ukrywanie się przed chaosem poprzez inwestowanie w obligacje zostało opisane jako „bezsensowne” przez Paula Singera, „głupi” przez Raya Dalio i „pieprzone wariactwo” przez resztę z nas. Obligacje gwarantują utratę pieniędzy, chyba że jesteś handlowcem, co sprawia, że uparty inwestorzy kapitałowi twierdzą, że nie ma alternatywy (TINA). Au contraire, zawsze istnieje alternatywa (TIAFA).

Potrzeba tylko odwagi, żeby to znaleźć. Hodlerowie, złociści i małpy gotówkowe próbują.

Ten rynek stał się strasznie wąski, co jest kolejnym dużym ryzykiem. Rekordowe wzrosty są napędzane głównie przez pięć akcji: Apple, Microsoft, Amazon, Google i Facebook. Ich łączna wycena wynosi 9 bilionów dolarów… 25% indeksu. Nvidia to najbardziej szalona ze wszystkich półprzewodników, jakie kiedykolwiek widziałem, i robię to od czterdziestu lat.

~ Fred Hickey (@htsfhickey), założyciel High-Tech Strategist

Tesla i FAANGs ponownie. W zeszłym roku mój dialog dotyczący wyceny koncentrował się na dominujących na rynku dużych, drogich akcjach technologicznych, w tym Tesli, FAANG i kilku innych wybranych przykładach. Można by stwierdzić, że ich wyceny wahały się od cholernie wysokich do metafizycznych, a Facebook wziął moją wskazówkę i zmienił nazwę na Meta. Wyceny są prawie bezużyteczne dla rynków czasowych, ale są doskonałe do oceny zysków i bólu, gdy rynki o średniej regresji stają się zielone lub średnie. Mówią ci, co nie kiedy. Jak sobie poradziły moje cele pogardy na 2020 rok? Krótko mówiąc, poważni inwestorzy, handlowcy i giełdowi powinni przestać czytać w tej chwili lub zniknąć wszystko, co powiem.

Zwroty od 2021 r. od początku roku…

Tesla +53% Zoom –54% Facebook +21% Salesforce +16% Amazon +3% Adobe +28% Apple +32% Wayfair –25% Netflix +14% Shopify +30% Google +63% Genius Brands –28% Microsoft +53% Overstock.com +32% Nvidia +117%

PTSD powstrzymuje mnie od powrotu do tego tematu. Najbardziej opanowany z grupy, Microsoft, w ciągu ostatnich pięciu lat zwiększył przychody o wiarygodne 50%, podczas gdy cena ich akcji wzrosła nieco powyżej 400%. Czy było tak tanio w 2016 roku? Czy mylili się wtedy, czy teraz się mylą? Ci ulubieńcy tosherów spowodowały wzrost ETF QQQ ponad czterokrotnie w ciągu pięciu lat (>30% w ujęciu rocznym). Zanim zmienię temat tak szybko, jak to możliwe, chcę jeszcze raz ugryźć zakazany owoc i rzucić okiem na ten o wysokiej wartości rozrywkowej (dobrej woli).

Ma 3 podbródki, wnętrzności kogoś uzależnionego od czegoś i wygląda na zdesperowanego. Elon — podobnie jak Tesla, ARKK i Bitcoin — to gra w wiarygodność. Gdy zacznie się lawina spadającej wiarygodności – nie da się odwrócić…

~ Tony Greer (@TgMacro), redaktor Morning Navigator i były Goldman

Tesla. Sprzedaż samochodów w Chinach spadła o 50% do połowy maja, ponieważ nieszczęścia Chin się pogorszyły. ref 2 Elon próbował to nadrobić przez podwójne obciążanie klientów, ale jakoś te duże trafienia na osobiste wyciągi bankowe zostały zauważone. ref. 3 Zawsze handlarz, zablokował zwroty. TSLA odnotowało 500 milionów dolarów zysków w swoim najlepszym kwartale, co nie jest tak wspaniałe jak na firmę z kapitalizacją rynkową biliona dolarów. Elon sprzedał ustawowe kredyty węglowe o wartości 500 milionów dolarów – rządowe gratisy dla osób z dobrymi kontaktami – i zarobił 100 milionów dolarów na niektórych niezwykle wątpliwych transakcjach typu „pump-and-dump” na nieuregulowanych rynkach kryptowalut. Nie wydają mi się zarobkami GAAP. Bez tych dwóch oszustw Elon miał tylko straty. Taaaaaaaaaaaa! Dzięki Bogu SEC nie wykonuje swojej pracy.

Niedźwiedzie: Tesla sprzedała <500 tys. samochodów w ostatnim roku kalendarzowym. Bulls: Tesla to firma produkująca baterie. Niedźwiedzie: Tesla sprzedała w zeszłym roku mniej niż 500 000 baterii. Byki: Mają też rakiety. Niedźwiedzie: Nie, nie.

Wydaje się, że ten rewolucyjny producent baterii ma problemy z baterią. Z dwóch akumulatorów w ich samochodach, maluch potrzebował do uruchomienia samochodu dość łatwo rozładowywać się. ref 4 Czy myślisz, że przeciętny kierowca lawety wie, jak to zrobić? Jak zauważył jeden z guru motoryzacyjnego, aby go wymienić „trzeba zdemontować samochód – to była około godziny pracy – i szczerze mówiąc, to mnie wkurzyło”. Koleś: Ty kupiłeś ją. Pewien zirytowany Europejczyk z północy, gdy powiedziano mu, że wymiana baterii będzie kosztować 20 000 euro, nakręcił film, w którym wysadza samochód w powietrze. ref 5 Anonimowy krytyk o nazwisku @TeslaCharts przedstawia odkrywcze streszczenie ogromnych barier dla autonomicznych samochodów. nr 6 Wbrew zapowiedziom Elona, na drodze do autonomicznych samochodów stoi rozwój nieznanej obecnie technologii i niezliczone lata.

Jeśli jesteś nowy na giełdzie i handlu, powinno Ci to zająć tylko około 3 miesiące ciężkiej pracy, badań i nauki, aby zdać sobie sprawę, że absolutnie nikt nie wie, co robi.

~ Jeździec Gruby (@Michigandolf)

Rozpoczyna się zabawa na Big Battery. Kiedy ulegnie uszkodzeniu, Twój samochód stanie się samozapłonowym przenośnym krematorium. Jeden śmiertelny wypadek miał miejsce, gdy samochód nie przejechał ślepej uliczki — ślepej uliczki? — doprowadzenie samochodu do pingowania drzewa. ref 7 Wprowadziliśmy nową kategorię: śmiercionośny błotnik, który wcześniej ograniczał się do uderzania niewłaściwego faceta, który miał zły dzień. Po pożarze baterii jesteś smażony. Nie mówię o szybkim wychodzeniu, ale raczej nawet nie zawracaj sobie głowy. Zapala się szybko, pali się bardzo gorąco, a jego całkowite ugaszenie wymaga dużej ilości wody w basenie i 24 godzin. Jestem pewien, że gangsterzy i prześladowcy z CIA to zauważyli.

Eveready Bunny i światowej klasy wężyk w świecie motoryzacji, Elon zawsze ma jakiś sposób na utrzymanie narracji i płynności finansowej. Zorganizował efektowną demonstrację w Las Vegas finansowanych przez podatników „podziemnych autostrad”. ref 8 Reszta z nas nazywa je „tunelami”. Wystrzelił też załogową rakietę w kosmos i planuje odwierty w poszukiwaniu gazu ziemnego w Teksasie: czy też na nie dostaje kredyty węglowe?

53% rampa Tesli w tym roku była kierowana dziwnymi działaniami na rynku opcji. Ale Tesla to przyszłość sprzedaży pojazdów elektrycznych, prawda? Może, ale Seabiscuit jest z powrotem w stadzie i traci grunt pod nogami. Kiedy spojrzymy na historię Tesli w całości, wydaje się, że jej obecny udział w rynku i kapitalizacja rynkowa wymagają poprawy (rysunek 1).

Rysunek 1. Wykresy przedstawiające sprzedaż, udział w rynku i nakłady inwestycyjne (CAPEX).

Niektórzy krótkosprzedawcy stracili swoje gamma. Nigdy nie należy skracać akcji w oparciu o samą cenę, a większość z nas nigdy nie powinna niczego skracać. Ale są sprzedawcy, którzy wywąchają zgniłe zwłoki jak psy. Nieustannie uparty, sympatyczny i pewnego dnia karmiczny Ross Gerber miał kilka słów do wyboru dla najbardziej legendarnego z nich wszystkich…

Nie ma takiego drugiego. To był Chanos. Pieprzyć to. Znajduję jakieś młode pisklę Ewoków i wracam na bagna Dagobah.

~ Yoda

Wysadzanie Archegos. Ten wysoce lewarowany fundusz hedgingowy, przebrany za „biuro rodzinne”, aby ominąć przepisy i niewygodne wymogi dotyczące ujawniania informacji, miał problemy, które okazały się przejściowe: w ciągu kilku dni zostały one zdezaktualizowane. Biuro było prowadzone przez Billa Hwanga, obywatela Chin, który był zarówno wielkim, jak i świętym graczem – inwestując duże sumy zgodnie z pismami świętymi, co jest dość dziwne nawet jak na standardy Wall Street. ref 9 Założę się, że Bill dużo rozmawiał z Bogiem w tym roku. Handlując w „ciemnych zakątkach rynków akcji” były obecne złe jabłka: ponowne hipotekacja aktywów (podwójne liczenie) i kontrakty futures znane jako Total Return Swaps (TRS) i Certificates For Difference (CFD), eufemizmy dla Totally Retarded Shit i Crazy Wpadka finansowa. Był też ogromny i niewytłumaczalnie niezabezpieczona dźwignia finansowa (100 miliardów dolarów) od co najmniej ośmiu banków, które były niewytłumaczalnie nieświadome tego, co robią inne banki. ref 10 Zabezpieczenia wykorzystywane do pożyczek pod zastaw Hwang również należały do banków! ref 11 O Panie, przynajmniej banki miały łatwy dostęp do zabezpieczenia, które miały zostać zlikwidowane, co odbywało się poprzez duże transakcje blokowe. Aktywność na rynku reverse-repo sugerowała gwałtowny wzrost ryzyka.

Nie mam pojęcia, czy tak właśnie potoczyły się wydarzenia z czwartku i piątku. Prawie na pewno nie. Ale tak bym napisał scenariusz

~ Ben Hunt, Teoria Epsilon

Wielkimi przegranymi z Big Shorts Hwanga byli Credit Suisse i Nomura. Credit Suisse zezwolił na 10-krotną dźwignię, co doprowadziło do strat odpowiadających dwuletnim zarobkom (>5 miliardów dolarów z 20 miliardów dolarów ekspozycji) w ciągu 2 dni . ref. 12 Przedłużające się likwidacje doprowadziły do zwolnień i utraty premii. Och, ten nóż właśnie trafił w kość. Nomura stracił 2 miliardy dolarów i obserwował, jak cena jego akcji spadła o 15% w ciągu jednego dnia. A potem był Goldman. Wyszli pierwsi i szybko, zamieniając to, co mogło być stratą 10 miliardów dolarów w błąd zaokrąglania, pozostawiając innych prime brokerów, którzy zjadali kaskadową porażkę. ref. 13 Marc Cohodes zapytał retorycznie: „Jak oni zawsze są jedynymi facetami, których nie przeprowadza się na noszach?” nr 14 Goldman jest jak zaskakująco dobrze odżywiony ocalały z Donner Pass.

Wydaje się to być jednorazowe… na razie wygląda na ograniczone. I to dobrze. To, czego nie chcemy, to nagromadzenie.

~ Mohammed El-Erian o sprawie Archegos

Krążą pogłoski, że Hwang nigdy tak naprawdę nie był niewypłacalny i że peotomia Hwanga była zamierzona; Goldman i Softbank byli w składzie policji. Niektórzy podejrzewają, że Softbank jest odtworzoną wersją kryminalnego przedsiębiorstwa BCCI, ale myślałem, że HSBC pełni tę rolę. Ben Hunt mówi, że japoński system bankowy jest do głębi skorumpowany – skorumpowany na poziomie Yakuzy. Wielu jest zaskoczonych wymaganą zmową. Ostatecznie SEC nałożyła na Hwanga grzywnę w wysokości 60 milionów dolarów, co stanowi <0,1% wartości zarządzanych aktywów w strukturze opłat 2/20 na okres jednego roku, oraz roczny okres próbny. Tak się dzieje, gdy wtajemniczeni zostają złapani, ale to rodzi bardzo ważne pytanie: gdzie Hwang był wtajemniczonym? [Wstaw żart poufnych Hwang, aby otrzymać potrójne punkty bonusowe.]

Zanim odpowiesz, musisz się zastanowić, ile Big Swingin' Hwang czeka, by zdziesiątkować system. Podrapmy się tutaj. Hwang był lekkomyślnie niezabezpieczonym państwem chińskim, inwestującym w dużą liczbę szczególnie gównianych chińskich firm za pośrednictwem amerykańskich korporacji-przykrywek. Marc Cohodes zabiegał u prominentnych senatorów o wyjaśnienie ryzyka rynkowego, niekompetencji kanapek z szynką w Fed oraz prania pieniędzy przez Komunistyczną Partię Chin (KPCh). Powiedziałem mu, że nigdy nie dostanie swojego spotkania, ale się myliłem.

Może Hwang po prostu wytępił plagę zombie w Chinach, ale to może być zbyt uproszczone. Oto moje przeczucie. Wyobraźmy sobie, że Xi Jinping powiedział swoim towarzyszom z KPCh, aby wymyślili plan rzucenia Stanów Zjednoczonych na kolana. Nie potrzeba szczególnie płodnego umysłu, by zdać sobie sprawę, że największą słabością Zachodu jest gotowość jego banków do tego, by pozwolić każdemu staremu durowi podciągnąć się po skrzela, bez zabezpieczenia i używając aktywów banków jako zabezpieczenia. (Twarz w dłoni.) A jeśli – zostań ze mną tutaj – Archegos był testem beta finansowej broni masowego rażenia? Ile biur rodzinnych podobnych do Archego jest osadzonych w systemie bankowym i bankowości cienia i czeka na detonację? Pomyśl o bombach walizkowych.

SPAC (spółka zajmująca się przejmowaniem specjalnego przeznaczenia) i ARK Innovation ETF zarządzana przez Cathie Wood… są prawdopodobnie lepszymi porównaniami z erą dot-comów.

~ John Authers (@johnauthers), Bloomberg

Powstanie Cathie Wood . Może wyglądać jak twoja nauczycielka z ósmej klasy nauk społecznych, ale podejrzewam, że Cathie będzie wzorowym dzieckiem Bańki wszystkiego, kiedy ten rozdział zostanie ostatecznie napisany. Jej fundusz ARKK osiągnął 500% zysków w ciągu pięciu lat, licytując wszelkie spekulacje. Przyszłość jest tak świetlana, że wszyscy musimy nosić okulary przeciwsłoneczne. Krypty? Pewnie! IPO Coinbase i Robinhood były oczywiste. Tesli? Oczywiście; to gra wartości. Cathie wydaje się być szczególnie utalentowana w kupowaniu niepłynnych akcji i podnoszeniu ich cen, a jej fundusze wyceniają się w niebo, przypominając fundusze Janus podczas bańki internetowej. Założyła ETF-y do eksploracji kosmosu i drukowania 3D. nr 15 Po tym, jak Hindenburg Research zauważył, że jeden z jej holdingów, DraftKings, był powiązany z operacjami na czarnym rynku, podwoiła się. ref 16 Przecież na czarnym rynku można czerpać zyski. Tak bardzo lubi ryzyko i spekulacje, że ARK ETFs kupują inne ARK ETFy. ref 17 Nie kpij: Gandhi zwykł pić własny mocz. Takie schematy zawsze dobrze się sprawdzają.

Jak zwykle, w tej historii jest coś więcej. Nazwy Archegos i ARKK są dziwnie podobne. Hwang sfinansował ARKK i, nie uwierzysz w to, Cathie jest również wysokim i świętym rolnikiem, który jeździ na pismach świętych do wielkiego bogactwa. Święta pieprzona Moly! Ktoś powinien sprzedać tę fabułę Netflixowi. Śpiewając pochwałę Google, zauważyła: „Bóg dba również o uczciwą cenę, ponieważ pismo mówi, że Bóg nienawidzi złych wag. Moja firma robi trochę z naszej strony, wprowadzając uczciwą cenę do akcji Google. Czy to ważne dla Boga? Absolutnie." ref 18 Goldman wykazał, że wykonywanie dzieła Bożego jest opłacalne, więc dlaczego nie?

Jest za wcześnie, jest za gorąco, a dziś krótkie sprzedające są nieśmiałe, ale Wall Street będzie w końcu bezwzględna.

~ Michael Burry, dostaje Freuda na Crazy Cathie

Powstanie SPACS. Muszę przyznać, że nie mam dobrej kontroli nad spółkami zajmującymi się przejęciami specjalnego przeznaczenia (SPAC), chociaż wyczuwam, że istnieje analogia do trustów inwestycyjnych z lat dwudziestych, które położyły podwaliny pod lata trzydzieste. South Sea Company, firma SPAC założona w 1713 roku w celu oszukiwania inwestorów, zadała legendarny ból i cierpienie późnym uczestnikom i światu finansów. Eufemistycznie nazywane „spółkami czekowymi in blanco”, SPAC wydają się odwracać kolejność inwestowania, zbierając najpierw pieniądze dla „notowanej na giełdzie spółki-przykrywki” i wyjaśniając, dlaczego dopiero później. Cele przejęcia SPAC mogą pominąć niechlujne i kosztowne rzeczy związane z IPO i uniknąć niezręcznych pytań. Znajdują się na skraju systemu regulacyjnego. SPACsterzy otrzymują z góry duży wigor, biorąc 20% zasady .

Potrzeba bardzo szczególnego rodzaju manii, aby gwiazdy ułożyły się w taki sposób, że emisja SPAC może gwałtownie wzrosnąć, tak jak ostatnio.

~ Jesse Felder

Cóż, czymkolwiek są, rozkwitły w 2020 r. (Rysunek 2) i podobno osiągnęły szczyt wiosną 2021 r. Szeroka wyprzedaż zniszczyła wartość 100 nowo wybitych SPAC o około 75 miliardów dolarów. Szczególnie łatwowierni inwestorzy, którzy rzucają pieniędzmi na emocjonalnie satysfakcjonujące i oczyszczające sumienie inwestycje ESG (środowiskowe, społeczne i związane z zarządzaniem), podobno ponieśli największe ciosy. Ich strategia wdowy i sieroty polega na przygwożdżeniu wdów i sieroty.

Rysunek 2. Liczba SPACS z lat 2003-2021 (Statista).

Niewymienne tokeny (NFT). Jakoś robienia zdjęć, które każdy może ściągać z internetu, ale nie zezwalają jak na zdjęciu za pomocą blockchain-coś w rodzaju piłki nożnej z śmietnika podpisanym przez Toma Brady, stało się rentowne. Te podpisane WTF (przepraszam: NFT) stały się dość popularne wśród tych, którzy znajdują się na całej „innej płaszczyźnie bogactwa”. Wielcy dealerzy tych cyfrowych WTF mają nazwy takie jak „Decentraland”, „Cryptovoxels” i „Somnium Space”, co sugeruje, że może być trochę za dużo oglądania Gwiezdnych Wojen na kwasie. Z pewnością pojawienie się tego „metawersu” jest oznaką pewnego rodzaju rynkowego szczytu. Kilka anegdot może pomóc ci un-meta zrozumieć ogrom tego ruchu:

Christie's był trochę zaskoczony, gdy pierwszy w historii NFT zaczął licytować 100 dolarów – co wydaje się nieco zawyżone – tylko po to, by zobaczyć, jak wzrasta do 69 milionów dolarów. Oczywiście podpisany cyfrowo przez legendarnego artystę Beeple.

10-sekundowy gif Beeple'a przedstawiający ludzi przechodzących obok nieubranego Donalda Trumpa, który kilka miesięcy wcześniej sprzedał się za jedyne 66 000 dolarów, został ponownie odkryty w cenie 6,6 miliona dolarów. Chociaż zmiana ceny wygląda jak szatański algorytm, jak wycenić rzadką okazję do wgrania spersonalizowanego Beeple do cyberprzestrzeni?

Szczerze mówiąc, myślę, że będzie bańka. I myślę, że możemy być teraz w tej bańce.

~ Beeple, artysta NFT

Edward Snowden stworzył NFT i zarobił fajne 5,4 miliona dolarów (denominowane w Ethereum). Snowden mówi, że przekazuje wpływy na Fundację Wolność Prasy.

Ostrożnie, Ed. Pewnego dnia możesz potrzebować tej gotówki. — Miłość, Julianie.

21-letnia seniorka z University of North Carolina (UNC) otrzymała 500 000 dolarów za swój memowy obraz przed ogniem, zrobiony przez tatę, gdy miała 4 lata. Wydaje się ironiczne. Oczywiście UNC skończyło z połową tych wpływów.

Ten mówi sam za siebie. Sotheby napisał na Twitterze, cytuję: „Chwilę temu w naszym #Londyńskim salonie sprzedaży niezwykle rzadki 'Alien' CryptoPunk #7523 z kolekcji @sillytuna został sprzedany za 11,8 miliona dolarów… ustanawiając nowy rekord światowej aukcji dla jednego CryptoPunka”. Artysta może i jest trochę zielony, ale to wciąż okazja. Tweet Sotheby'ego może być jeszcze cenniejszym NFT.

A dla niektórych boomer deja vu, obraz „Pet Rock” sprzedany za 100 000 $. Wiele jest sprzedawanych. Jak powiedział jeden z kupujących: „To jest tak głupie, że aż idealne”. Rzeczywiście jest.

NFT pierwszego tweeta Jacka Dorseya sprzedano jako NFT za 2,9 miliona dolarów. Czy teraz, kiedy opuścił Twitter, jego wrodzona wartość rośnie, czy spada? (Podchwytliwe pytanie: nie ma żadnej cholernej wrodzonej wartości.)

Włoski artysta sprzedał „niewidzialną rzeźbę” za 18 000 dolarów.

Avid kolekcjonerzy właśnie kupili dźwięk dzwonka.

Kupujący uważaj: NFT sprzedawane przez celebrytów od Grimes do Johna Ceny spadają jak kamień.

~ Nagłówek Bloomberga

Kiedy nic nie ma sensu, oznacza to, że Twój model jest zły. Ktoś pierze pieniędze. To ma sens.

Krótcy sprzedawcy: krótki objazd. Zanim omówię Big Short Squeeze z 2021 roku , muszę zrobić szybki objazd, aby odróżnić subtelności dotyczące skracania aktywów finansowych. Moja wiedza jest płytka i wywodzi się od bardzo barwnego Patricka Byrne'a, założyciela i byłego dyrektora generalnego Overstock.com. ref. 19 Pozwolę sobie uprościć tę binarną narrację do żałosnych poziomów.

Najsłynniejsi skróceni rynku – faceci tacy jak Jim Chanos, David Einhorn i Marc Cohodes – są pogardzani przez inwestorów, którzy nigdy w życiu nie chcą doświadczyć spadku. Panowie ci jednak wypełniają ogromną pustkę pozostawioną przez naszych nieudolnych regulatorów, znajdując przedsiębiorstwa przestępcze, budując przeciwko nim sprawę, sprzedając je krótko (obstawiając przeciwko nim) i przekazując sprawę nieudolnym regulatorom i ogółowi społeczeństwa, aby czerpać z tego korzyści. odkrywanie cen. Sprawiają, że rynki są bardziej efektywne, sprzedając na szczytach i kupując na dole. Einhorn napisał na ten temat znakomitą książkę. ref 20 To jedyni gliniarze, którzy pozostali w okolicy, ale prawie wyginęli, ponieważ szalejący rynek byka w dużej mierze ich oczyścił. (Ding!)

Jak wszystkie bańki, kończy się, gdy skończą się pieniądze.

~ Andy Kessler, autor i były menedżer funduszu hedgingowego

Istnieje jednak kilka przebojów, które mogą stać się dość kiepskie. Nie naprawdę. Kiedy skrócisz zapasy, musisz je pożyczyć w ciągu 24 godzin zgodnie ze statutem. Za rozliczanie tych transakcji odpowiedzialna jest firma Depository Trust Clearing Corporation (DTCC). W dawnych czasach, jeśli pożyczałeś swoje akcje, otrzymywałeś opłatę za wynajem. Teraz twoje akcje są własnością prime brokerów, podczas gdy ty otrzymujesz IOU za akcje i bez opłat. Pożyczka ma kluczowe znaczenie, ponieważ sprzedaż niepożyczonych akcji zwiększa łączną liczbę akcji. Jest to podrabianie i może to być przewlekły problem. Podczas kryzysu z lat 2008–09 władze zakazały nieosłoniętych zwarć instytucji finansowych, co jest dziwne, biorąc pod uwagę, że nagie zwarcie jest nielegalne. Nie wiem, czy krótko sprzedający są świadomi nagiego zwarcia lub jeśli to żądni opłat prime brokerzy w zmowie z DTCC pozwalają na to w tle. Jest to jednak szczególnie destrukcyjne i złe, gdy „float” małej firmy (liczba akcji) jest tak wysoki, a cena akcji tak niska, że firma przestaje funkcjonować z powodu utraty dostępu do rynków kredytowych.

Podsumowując, klasy osób zajmujących się sprzedażą krótką obejmują: dobrych ludzi, którzy znajdują przestępców; złoczyńcy, którzy świadomie wspierają podrabianie akcji poprzez nagie zwarcie; faceci, którzy są źródłem dochodów dla prime brokerów poprzez zabezpieczanie długich pozycji; i facetów, którzy mają skłonność do samobójstwa, skracając akcje, ponieważ są po prostu zbyt drogie. Wiem, że to zbyt proste, ale to wszystko, co masz. Moi przyjaciele Bill Fleckenstein i Marc Cohodes mogliby to zrobić lepiej.

Piękno tego, co wydarzyło się z #WSB polega na tym, że Wall Street uczy się kosztownej lekcji, że sposób, w jaki rzeczy zawsze były robione, nie jest tym, jak należy to robić… Jest jedno BARDZO WAŻNE zastrzeżenie. Żadna ilość wspólnego handlu nie może utrzymać złego towarzystwa w biznesie.

~ Mark Cuban (@mcuban), lider myśli

Michael Burry i The Big Short Squeeze. Nic nie jest lepszym przykładem absurdalności rynków 2021 niż Big Short Squeeze (BSS). Ta historia ma wystarczająco dużo warstw, by umieścić ją w The Onion . To zderzenie mediów społecznościowych z akcjami w cienkim obrocie na Wall Street. To opowieść o chciwości, hazardzie i zwykłym człowieku, który próbuje zemścić się na Człowieku. To był chaos.

W zeszły piątek stworzyliśmy indeks śledzący bazę 10 najpopularniejszych pozycji. Koszyk powiększył się ponad 3x w ciągu tygodnia!

~ Zerohedge

Nie jestem do końca pewien, kiedy i gdzie ta rewolucja się rozpoczęła, ale grupa o nazwie WallStreetBets (WSB) przeszła z malutkiego cyfrowego śladu do milionów obserwujących (rysunek 3). Zaczęli używać wątków Reddit do tworzenia flash mobów w celu kupowania akcji spółek, które miały publicznie widoczne ogromne pozycje krótkie. Wielu z tych akcji nie kupiłbyś z odwróconym Baggie, ale jeśli uda ci się zmusić shortów do odkupienia akcji, ceny będą rosły. Stały się one znane jako „zapasy memów”. Wkrótce kanał Reddit WSB miał miliony subskrybentów i był określany jako „rozproszony fundusz hedgingowy”, który ściska szorty. Mówiąc najprościej, gdy tłum podniósł ceny, zmuszeni byli do krótkiej sprzedaży kupić, ponieważ ich straty były ograniczone do nieskończoności, co byłoby rzeczywiście dużą stratą. Krótkie pokrycie jeszcze bardziej podnosi udziały w ostatecznym cyklu cnoty.

Muszę przyznać, że to naprawdę coś, gdy ludzie z Wall Street, którzy od dawna traktują naszą gospodarkę jak kasyno, narzekają na to, że tablica ogłoszeniowa z plakatami traktuje rynek jak kasyno.

~ Alexandria Occasional Cortex (@AOC), nieoczekiwanie trafia w cel

Mały facet niszczył fundusze hedgingowe i kochał schadenfreude tak samo jak zyski. Szturmowali dzień Kapitolu, handlując za darmo (a przynajmniej tak myśleli) ze świeżym łupem ratunkowym, używając nowej, odpowiednio nazwanej aplikacji Robinhood. Dave Portnoy, legendarny założyciel Barstool Sports i przywódca ringu znany z mobilizacji Joe Sixpacka, osłaniał drogi oddechowe na temat rabowania Robinhooda od bogatych i ogłaszania, że bogaci powinni iść do więzienia. Komponent społecznościowy został złapany przez tę anegdotę na Reddit:

Pamiętam, jak zawalenie się mieszkania wysłało torpedę przez moją rodzinę. Betonowa firma mojego ojca upadła prawie z dnia na dzień. Mój ojciec stracił dom… Kiedy to się działo w moim domu, widziałem sponsorów hedgingowych dosłownie pijących szampana, patrząc w dół na protestujących na Occupy Wall Street. Nigdy tego nie zapomnę. Mój ojciec nigdy nie doszedł do siebie po tym ciosie… Spalę to wszystko tylko po to, żeby im zrobić na złość. To dla ciebie, tato.

Gdy gra się rozpoczęła, duże pieniądze z nosem na transakcje z impetem, a nawet indeksy małych spółek ważone kapitalizacją rynkową prowadziły do niewyobrażalnych poziomów. Fundusz o nazwie Senvest podwoił się niemal z dnia na dzień, będąc szczęśliwym uczestnikiem jednej z giełd memów. Jedyne, co musieli zrobić mali, to zapalić zapałkę. Tymczasem legalnych handlarzy – gliniarze, których entuzjastycznie popieram – zaszyto w jutowe worki z hienami i wrzucono do rzeki Connecticut.

Ruch ceny GameStop z 20 do 350 w ciągu jednego miesiąca w styczniu nie jest oparty na fundamentach finansowych, ale na rozmachu technicznym ma niewiele analogii i wskazuje na wcześniejsze szczyty manii już w czasie bańki na Morzu Południowym w 1720 roku.

~ Bill Gross, były król Pimco Bond

Zatrzymanie gier (GME). To zabawne i wczesne wejście do BSS. Co najmniej rok wcześniej Michael Burry ze sławy The Big Short uznał GME za tani, a Senvest najwyraźniej się zgodził. To był dość niski kanał, biorąc pod uwagę, że jego sklepy znajdują się w centrach handlowych. GME rozpoczęło swoją działalność w połowie 2020 r. na poziomie <4 USD za akcję, ostatecznie osiągając najwyższy poziom 380 USD (rysunek 4). To 8600% zwrotu w ciągu 6 miesięcy. Ścieżka obejmowała 30-worka w zaledwie dziesięć dni. Pogłoski, że pod koniec stycznia ograniczyły się do zamknięcia wyciskania na GME, okazały się przedwczesne i najprawdopodobniej propaganda próbowała zatamować krwotok; cena jest obecnie dziesięciokrotnie wyższa od ceny sprzed skoku. Wezwanie Michaela Burry'ego wygląda świetnie, ale kierownictwo GME pomogło mu wraz z kilkoma sprawnymi ruchami. Skorzystali z okazji, aby nie tylko zlikwidować swoje osobiste udziały obiema rękami (duh), ale zdobyli 1 USD. 1 miliard sprzedając 5 milionów nowo wyemitowanych akcji, co stanowi dobre uzupełnienie bilansu GME. Nabywcami nowych emisji były prawdopodobnie fundusze hedgingowe, które chciały uciec od szortów w koszulach. W pewnym sensie GME (i AMC poniżej) sfinansowały renowację swoich bilansów, aby uczynić je bardziej opłacalnymi, dzięki stratom krótkiej sprzedaży i entuzjastycznych byków.

Nie wiem, co do cholery robię. Po prostu wiem, że zarabiam pieniądze. Tak po prostu, zarobiłem 300 dolarów dziennie.

~ Danny Tran, 3-dniowy weteran handlu w drodze do zdobycia 500 000 obserwujących Tic Toc w 3 tygodnie

AMC Rozrywka (AMC). ref 21 AMC miał skromniejszy 10-krotny ruch w styczniu z 4-krotnym jednodniowym zyskiem, wkrótce powracając do 5-krotnego zysku netto. Tłumy WSB jeszcze nie skończyły, osiągając do czerwca 40-krotny wzrost netto z 5-krotnym miesięcznym ruchem, który rozpoczął się w połowie maja. Podobnie jak GME, jest obecnie siedzi na 15-krotny przyrost w roku 2021. (Jak piszę to, to jest o 9% obecnie ). Po raz kolejny, wtajemniczeni wściekle sprzedał swoje pozycje przy jednoczesnym wzmocnieniu bilansu AMC wydając $ 2 mld w nowych akcjach. Zarząd wydał zastrzeżenie, rzekomo w celu obrony przed procesami sądowymi, ale prawdopodobnie odgrywając bardziej subtelną rolę jako krótkie elementy umożliwiające :

Do chwili obecnej w 2021 r. cena rynkowa naszych akcji zwykłych klasy A wahała się od śróddziennego minimum wynoszącego 1,91 USD za akcję 5 stycznia 2021 r. do dziennego maksimum na NYSE wynoszącego 72,62 USD 2 czerwca 2021 r.… że niedawna zmienność i nasze obecne ceny rynkowe odzwierciedlają dynamikę rynku i obrotu niezwiązane z naszą podstawową działalnością lub podstawami makroekonomicznymi lub branżowymi… ostrzegamy przed inwestowaniem w nasze akcje zwykłe klasy A, chyba że są Państwo przygotowani na ryzyko utraty całości lub znaczna część Twojej inwestycji.

Było sporo memów, które miały swoją dziesięciominutową sławę zadawania bólu, gdy latały i strzelały jak rakiety z butelek. Styczeń był świadkiem ogromnych krótkich nacisków na firmy takie jak Pitney Bowes i Siebert Financial, powodujące jednodniowe skoki wielokrotności tylko po to, by ruszyć na Ziemię lub stopniowo załamać się w ciągu roku. Newegg Commerce (NEGG) poszybował 6-krotnie na początku stycznia (155% w minutach).

Wyobraź sobie poniedziałkowy poranek, w którym „wzywasz” do 20% korekty, a zamiast tego jest to +32% w ciągu dnia?

~ Keith McCullough (@KeithMcCullough), Hedgeye

Odpowiedź Deep Street. Szkody stawały się coraz większe. Melvin Capital zamknął pozycję GME ze stratą w wysokości 3 miliardów dolarów, wymagając zastrzyków gotówki od Citadel (2 miliardy dolarów) i Steve'a Cohena (750 milionów dolarów), aby uniknąć większej katastrofy. ref 22 Stało się również jasne, że ponad 100% pływaka GME zostało zwartych. ref 23 Niektóre fundusze hedgingowe zdołały odrobić straty po zniżkach po szczytach. Mówi się, że Citadel HFT prowadzi wszystkie transakcje detaliczne, osiągając ogromne zyski w obu kierunkach. Załadowali również więcej krótkich pozycji tuż przed zatrzymaniem handlu w kluczowych kwestiach ( vide infra ). nr ref. 24 To był szczęśliwy moment, co? W styczniu Zerohedge opublikował dokument prawny z Cytadeli, w którym wyraził konsternację z powodu oskarżania ich o „nielegalne” prowadzenie transakcji. ref 25 Nic nie zostało pierdolone w zaufaniu mózgu Zerohedge, ponieważ pozostają uziemione dzięki ogromnym kulom i grawitacji. Steve Cohen, próbujący uspokoić wody na Twitterze, został przyjęty tak entuzjastycznie, że natychmiast zamknął swoje konto. To trafia do Twitter Hall of Fame wraz z tweetem #askJPM. nr 26

Dobrzy faceci w historii GameStop? To fundusze hedgingowe i krótkie sprzedające.

~ Washington Post

Populistyczny atak złapał maszynę pieniężną z Wall Street — Deep Street — ale wkrótce zmobilizowała wieloetapowy kontratak. Firma Citron Research ogłosiła, że nie będzie już publikować „krótkich raportów”: „Skoncentrujemy się na oferowaniu inwestorom indywidualnym możliwości korzystania z wielu firm zajmujących się długimi workami”. ref 27 Dostarczanie wykazów bardzo krótkich akcji nie było konstruktywne dla ich dużych klientów. Noże wyszły od brokerów, których ulubieni klienci byli unicestwiani, co oznacza stratę pieniędzy po raz pierwszy od miesięcy. TD Ameritrade ograniczył handel w GME i AMC. nr 28 Wymagania dotyczące depozytu zabezpieczającego na długich pozycjach zostały zablokowane do 100%. Na zawołanie Interactive Brokers, Schwab, The Jefferies Group i niezliczone inne firmy maklerskie wstrzymały obrót akcjami memów. Można się zastanawiać, w jaki sposób lewarowani krucy sprzedawcy powstrzymywali krwawienie na tyle długo, aby gorączka znikła i zakryła ich szorty. Konta detaliczne zostały doraźnie zlikwidowane z ich akcji, przekazując je klientom uprzywilejowanym, którzy ich potrzebowali od razu! nr 29

W jaki sposób Redditorzy WallStreetBets wykorzystali swoją wspólną siłę do manipulowania rynkiem akcji

~ Nagłówek Esquire

OMG, giermek . Nikt nigdy tego nie zrobił! Media oczywiście odeszły od upadającego modelu biznesowego polegającego na dostarczaniu wiadomości najstarszym zawodom pracującym na rogach ulic obok ćpunów. Andrew Ross Sorkin nazwał Team Reddit „flash mobem z pieniędzmi”. Facebook usunął strony Facebooka oparte na Robinhood. New York Times nazwał to „buntem” „Armii Reddit”. CNN obwinia za to wszystko Trumpa. Strony WallStreetBets Reddit pociemniały raczej tajemniczo. nr 30 Market Watch obwiniał Kreml. Washington Post nazwał Team Reddit „motłochem opanowanym przez teorie spiskowe, który miał zaatakować zasady samej demokracji”. Jeśli aluzja do 6 stycznia była zbyt subtelna, była komisarz SEC Laura Unger wyraźnie porównała krótki nacisk do powstania 6 stycznia na Kapitolu. (Poniekąd zgadzam się z tym pomysłem, pomimo mojej niskiej opinii o Laurze, ale nie z powodów, z którymi by się zgodziła.) Dave Portnoy skasował swoje konto na Twitterze. Michael Burry usunął swoje konto na Twitterze (tymczasowo) po tym, jak pukała SEC. Kto zrobił z powrotem tłum Reddit? Tuckera Carlsona.

Wulgarni, chciwi traderzy Reddita wstrząsają giełdą

~ Nagłówek Bloomberga

Interaktywni Brokerzy Chm Thomas Peterffy powiedział, że regulatorzy/brokerzy zgodzili się, że ograniczenia w handlu, ponieważ wierzyli, że krótki nacisk będzie się utrzymał. Musieli więc „zatrzymać straty”. Dla kogo zatrzymać straty, Thomas? Kto był zagrożony?

~ Jim Bianco (@biancoresearch), założyciel Bianco Research

Yellen otrzymuje zrzeczenie się etyki, aby poprowadzić spotkanie regulatorów w sprawie Gamestop Insanity po tym, jak zabrała 810 000 $ od Citadel

~ Nagłówek

SEC Mam dowód nadużycia. Grupa funduszy hedgingowych skróciła wiecznie żywego pieprzenia z GME, stawiając się w tej sytuacji. Z jakimi reperkusjami powinni się zmierzyć? A może dlatego, że są w jakiś sposób lepsi od inwestorów detalicznych, nie powinni ponosić żadnych kar? My. Lubić. Ten. Magazyn.

~ Zły użytkownik Reddita

Prawdziwa rola Robinhooda. Dwa dni po kilku dużych skokach cenowych platforma Robinhood wstrzymała obrót GME, AMC i tuzinem innych akcji memów, wywierając presję ze strony DTCC, ujawniając, że „D” oznacza „Wątpliwe”. ref 31 Ale po zniesieniu zakazu zapasy memów znów wystartowały. Spekulacyjne piekło było trudniejsze do ugaszenia niż pożar baterii Tesli. Masowe przerwy w handlu blokowały małych facetów z rynku, podczas gdy Robinhood zajęty był sprzedażą swoich pozycji krótkim sprzedawcom. ref 32 Robinhood zakazał nawet handlu American Airlines (i szarlotką). Użytkownik Robinhooda, Brendon Nelson, pozwał Robinhood za „usunięcie Gamestopu ze swojej platformy transakcyjnej”. Chodźmy Brendon!

To bzdura. Redditorowie nie oszukują, dołączają do imprezy, którą znawcy Wall Street cieszą się od lat.

~ Jon Stewart

Poczekaj cholerną minutę. Czy Robinhood nie był maklerem małego faceta? Platforma progresywizmu finansowego? Nie całkiem. Robinhood był ramieniem Cytadeli, przepuszczając cały przepływ zamówień, aby zwiększyć zyski Cytadeli. ref 33 Ich sympatią do inwestorów detalicznych była pedofilia finansowa. Przypomnij sobie odcinek Twilight Zone, w którym książka kosmitów zatytułowana To służyć człowiekowi okazała się książką kucharską. Drugą tajemnicą Robinhooda było to, że mieli problemy z płynnością wynikające z zamknięcia, co ładnie podsumowali dranie z Zerohedge:

CEO Robinhood pojawia się w CNBC, BBG i CNN, mówi, że nie ma problemów z płynnością. Dwie godziny później pozyskuje od inwestorów nowy kapitał o wartości 1 miliarda dolarów.

~ Zerohedge

Dyrektor generalny Robinhood usunął „partnera w zbrodni” ze swojego biuletynu na Twitterze, ref. 34, co jest podobne do usunięcia przez Google „Do No Evil” jako hasła. Oba wydają się bardziej odpowiednie niż kiedykolwiek.

Robin Hood powinien zostać zmuszony do zmiany nazwy na Hood Robbin'… Aby było jasne, zmiana nazwy odzwierciedlałaby Robinhood rabowanie małego faceta, nic więcej.

~ Jeff Gundlach (@truthgundlach), założyciel Doubline, a teraz New Bond King

Dobre zakończenie miało szczęśliwe zakończenie. Z pomocą Google, który dotarł do celu, aby oczyścić negatywną prasę na temat aplikacji Robinhood, Citadel uruchomił IPO Robinhood pod odpowiednim symbolem „HOOD”. ref 35 Po szybkim dwukrotnym wdrożeniu wszystkich IPO, HOOD jest obecnie notowany o 30% poniżej ceny otwarcia, która jest przewidziana dla większości IPO. Prokurator generalny Teksasu Ken Paxton zagroził zbadaniem Cytadeli, Robinhooda i innych działających w zmowie prime brokerów, co przyniesie Kenowi więcej funduszy od lobbystów do STFU. nr ref. 36

Wszystkie pieniądze w 2008 roku zostały zarobione przez procesy identyfikujące zakłócenie rynku i wykorzystujące je. Wszystkie pieniądze w 2021 r. zostały zarobione przez detaliczną identyfikację dyslokacji na rynku i wykorzystanie jej… dopóki nie zainterweniowały pozwy.

~ Chamath Palihapitiya (@chamath), dyrektor generalny Social Capital

Hazard to redystrybucja bogactwa bez dóbr pośrednich.

~ Samuel Johnson, XIX wiek

Losowe szaleństwo. Zakończmy tylko kilkoma zwariowanymi historiami, które wypełzły z Deep Street w 2021 roku.

Skandaliczny WeWork nie zdołał wejść na okno IPO w 2019 roku po tym, jak świat odkrył, że to oszustwo. Udało im się to w tym roku, płynnie przechodząc przez wcześniej ustalony wczesny wzrost handlu, zanim zadebiutowali znacznie poniżej ceny otwarcia pierwszego dnia. ref 37 Ich dług to obecnie dziesięciokrotność przychodów. Trudno sobie wyobrazić, jak to działa dobrze dla frajerów. WeWork otrzymuje punkty premiowe za wyłudzanie płatności umownych w wysokości 3 miliardów dolarów z Softbanku wbrew woli Softbanku. nr ref. 38

Plug Power krótko wzrósł 25-krotnie od najniższego poziomu z marca 2020 roku. Obecnie jest sprzedawany po 500-krotnej sprzedaży. nr 39

Einhorn opisał sagę firmy Hometown International (HWIN), która jest właścicielem jednego delikatesu w wiejskim stanie New Jersey, którego roczna sprzedaż wynosi od 10 000 do 20 000 USD, najwyższego kierownictwa, którego główną umiejętnością jest trenowanie zapasów, a kapitalizacja rynkowa przekracza 100 milionów dolarów. ref 40 Tak, rzeczywiście. 100 milionów dolarów. Brzmi jak dla niego łatwy skrót. Cóż, to dziesięciokrotnie więcej niż w październiku 2019 r. IPO. Mogę sobie wyobrazić, że Dave też jest sfrustrowany tym.

Wells Fargo rozpoczął zamykanie linii kredytów konsumenckich, podczas gdy aktywność reverse repo rosła. ref 41 Myślałem, że to początek końca. Nie było. Może to było drżenie.

Musk napisał na Twitterze, że wszyscy powinniśmy używać sygnału (aplikacji). Niepowiązany akcje groszowe Signal Advance podskoczyły o 1200% natychmiast i 11 000% w ciągu kilku dni. Nie tylko to wszystko zwróciło. ref 42 Cena przed tweetem jest teraz o 97% obniżona. Pracownicy z akcjami pre-IPO nie dostali nic.

Wzorzec zachowania chomika zakodowany w celu składania zleceń kupna-sprzedaży w przestrzeni kryptowalut pokonał S&P 500. ref 43

Bąbelki aktywów są niezwykle niebezpieczne.

~ Jeremy Grantham, GMO

Komentarze